-

Континентальцентр бухгалтерского сопровождения

- Нам 18 лет!

- СПБ, Загородный пр. д.12 оф 63

- Получить консультацию

- info@buhuslugispb.com

- (812) 315 84 75

- (812) 702 75 85

УСН в 2022 году: что изменится в «упрощенке»

И компании, и частных предпринимателей на упрощенной системе налогообложения в будущем году ждут кардинальные изменения. Рассмотрим, какие именно нововведения планируются, и тщательно разберем налоговые ставки и лимиты, которые будут использоваться в 2022 году.

Что меняется в «упрощенке» с 2022 года

Самая свежая новость по теме – запланированное внедрение в России нового специального режима «УСН.Онлайн». Он будет применяться ИП и микрокомпаниями, выбравшими в качестве объекта налогообложения «доходы», с количеством наемных работников до 5 и объемом доходов не более 60 млн. руб. в год. Уплата налогов по этой системе будет администрироваться посредством контрольно-кассовой техники и особого интерфейса без подачи налоговой отчетности, как это сейчас реализовано по налогу на профессиональный доход (для самозанятых).

Но этим расширение перечня систем налогообложения не ограничивается. Над введением еще одной вплотную работают в ФНС, где уже разработан соответствующий проект закона № 875583-7. Описанный в нем налоговый режим рассчитан на представителей малого бизнеса (юрлиц и ИП) на УСН и не предусматривает уплату взносов. Но при этом повышается ставка налога.

Если хозяйствующий субъект выбрал объект налогообложения «доходы», ставка налога для него возрастет с 6 до 8% от суммы выручки, а при выборе объекта «доходы минус расходы» придется платить 20% от прибыли вместо 15. Эти ставки уже применяются в текущем году «упрощенцами» с доходами свыше 150 млн. руб. и количеством работников более 100.

Из особенностей нового режима следует отметить отсутствие у региональных властей полномочий снижать налоговые ставки, как при существующих формах «упрощенки». Только в Москве, Санкт-Петербурге и Севастополе будет возможность снижения ставок на сумму торгового сбора.

Следующее нововведение – повышение минимального налога по УСН с объектом налогообложения «доходы минус расходы». Этот показатель будет установлен на уровне 3% от выручки вместо 1%. Переход на новый налоговый режим будет добровольным. Желающим его применять нужно оформить соответствующую заявку на портале налоговой службы (nalog.gov.ru) в своем личном кабинете.

Новый режим налогообложения вводится с 1 июля будущего года, но применять его можно будет не по всей стране. Первыми его смогут испробовать представители малого предпринимательства из таких регионов:

- Москва;

- Подмосковье;

- Татарстан;

- Калужская область.

Предполагается, что все остальные регионы получат возможность работать на новом режиме с начала 2024 года.

Выбирая систему налогообложения, представители бизнеса определяют, какой будет налоговая нагрузка, насколько сложный учет придется вести, сколько будет платежей и отчетов. Если перейти на специальный режим, можно будет, к примеру, ослабить нагрузку по налогам на имущество и добавленную стоимость. Однако при этом придется продолжать выполнять функции налоговых агентов и платить страховые взносы. Компании на любом налоговом режиме обязаны вести бухгалтерский учет, а ИП освобождены от такой необходимости.

УСН – специальный режим, который, как и раньше, один из наиболее выгодных. Выбирая объект налогообложения «доходы» или «доходы минус расходы», необходимо учитывать ряд факторов. Это, в первую очередь, регион регистрации субъекта и сфера, в которой он работает. В разных регионах отличаются ставки, а от направления деятельности зависят расходы, которые учитываются при определении суммы налога.

Кому можно будет работать на УСН в 2022 году

Российское юрлицо или ИП имеет право на применение «упрощенки», если выполняются установленные законом условия и подано уведомление в налоговую инспекцию. Для использования УСН компании нужно не выходить за лимиты по среднему количеству работников, остаточной стоимости основных средств и доходам. Для ИП действует только ограничение по наемным сотрудникам. Если произошел переход на «упрощенку», и компании, и частному предпринимателю необходимо контролировать все три показателя.

Лимиты для применения УСН на 2022 год

Для сохранения права на использование этого налогового режима или перехода на «упрощенку» со следующего года нужно контролировать установленные лимиты. Предельные показатели становятся известны после утверждения коэффициента-дефлятора на будущий год, с учетом которого они индексируются. На 2022 год дефлятор утвержден приказом Минэкономразвития №654 от 28 октября 2021 года.

Ограничения по доходам

При желании перейти на УСН с 2022 года сумма доходов, полученных компанией за январь-сентябрь текущего года, не должна превышать 116,1 млн. руб. У новых юрлиц и ИП есть 30 календарных дней после постановки на налоговый учет, чтобы заявить о применении «упрощенки». Они просто подают соответствующее уведомление без упоминания доходов и стоимости основных средств.

Ограничения по остаточной стоимости основных средств

Право перейти на УСН имеют компании, у которых этот показатель не превышает 150 млн. руб. Для ИП такого требования нет. Если у юрлица остаточная стоимость по состоянию на 1 октября больше упомянутой суммы, но к началу следующего года она не выходит за пределы лимита, такой субъект получает право на изменение налогового режима.

Ограничения по количеству работников

Чтобы платить налоги на «упрощенке», в компании или у ИП должно работать в среднем не более 100 человек. Если в течение января-сентября их было больше, но к началу года количество уменьшилось и не превышает 100, предоставляется возможность перехода на УСН.

Таблица лимитов для УСН на 2022 и 2023 годы

Для применения «упрощенки» действуют также ограничения по направлениям деятельности. Какие именно, можно посмотреть в следующей таблице.

| Показатель | Максимальное значение | |

| для работы на УСН в 2022 году |

для перехода на УСН с 2023 года |

|

| Доходы | 219,2 млн руб. | 123,3 млн руб. |

| Средняя численность сотрудников | 130 чел. | 100 чел. |

| Остаточная стоимость основных средств | 150 млн руб. | 150 млн руб. |

Таблица ограничений по видам деятельности для УСН в 2022 году

Ограничение |

Норма НК |

Запрещенные виды деятельности |

|

| Банки | Подп. 2 п. 3 ст. 346.12 |

| Негосударственные пенсионные фонды | Подп. 4 п. 3 ст. 346.12 |

| Инвестиционные фонды | Подп. 5 п. 3 ст. 346.12 |

| Профессиональные участники рынка ценных бумаг | Подп. 6 п. 3 ст. 346.12 |

| Ломбарды | Подп. 7 п. 3 ст. 346.12 |

| Организации и ИП, которые занимаются добычей и реализацией полезных ископаемых, кроме общераспространенных полезных ископаемых | Подп. 8 п. 3 ст. 346.12 |

| Организации и ИП, которые занимаются производством подакцизных товаров (ст. 181 НК). Исключение – организации, которые выращивают подакцизный виноград и производят из собственного сырья вино, шампанское, виноматериалы и виноградное сусло | Подп. 8 п. 3 ст. 346.12 |

| Организации, которые занимаются организацией и проведением азартных игр | Подп. 9 п. 3 ст. 346.12 |

| Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований | Подп. 10 п. 3 ст. 346.12 |

| Организации – участники соглашений о разделе продукции | Подп. 11 п. 3 ст. 346.12 |

| Организации и ИП, перешедшие на уплату ЕСХН в соответствии с главой 26.1 НК | Подп. 13 п. 3 ст. 346.12 |

| Микрофинансовые организации | Подп. 20 п. 3 ст. 346.12 |

| Частные агентства занятости, которые ведут деятельность по предоставлению труда работников или персонала. Исключение – кадровые агентства, которые оказывают услуги по подбору персонала (письмо Минфина от 11.03.2016 № 03-11-06/2/13564) | Подп. 21 п. 3 ст. 346.12 |

Учредители |

|

| Организации, в которых доля непосредственного участия других организаций превышает 25 процентов.

На кого не распространяется ограничение, сказано в подпункте 14 пункта 3 статьи 346.12 НК (подробнее – в рекомендации) |

Подп. 14 п. 3 ст. 346.12 |

Филиалы |

|

| Организация с филиалами не вправе применять УСН (представительства разрешены) | Подп. 1 п. 3 ст. 346.12 |

Ставки УСН на 2022 год

По какой ставке должен платить налог «упрощенец», зависит от выбранного объекта налогообложения и соответствия установленным ограничениям. В будущем году будут действовать стандартные и повышенные ставки.

Стандартные ставки

Если объект «доходы», нужно будет платить 6%, а при выборе доходов без учета расходов – 15%. Эти ставки применяются при одновременном выполнении таких условий:

- доходы с начала года – не более 164,4 млн. руб.;

- среднее количество работников – до 100.

Повышенные ставки

При доходах свыше 164,4 млн. руб. или количестве работников более 100 ставки повышаются. Если объект – «доходы», упрощенец платит 8%, а «доходы минус расходы» – 20%. Применение таких ставок начинается с того квартала, в котором произошло превышение лимитов.

Право на использование «упрощенки» сохраняется, пока сумма доходов не превысит 219,2 млн. руб. или количество работников 130 человек.

На региональном уровне властями могут устанавливаться более низкие дифференцированные ставки налога на УСН для разных категорий плательщиков в зависимости от местонахождения компании, ее размеров, сферы деятельности и других факторов. Если при этом «упрощенец» относится сразу к нескольким категориям, он платит налог по самой низкой из ставок.

Предельное снижение ставки в определенном субъекте федерации – до 1% при объекте «доходы» и до 5% (в Крыму и Севастополе – 3%), если выбран объект «доходы минус расходы».

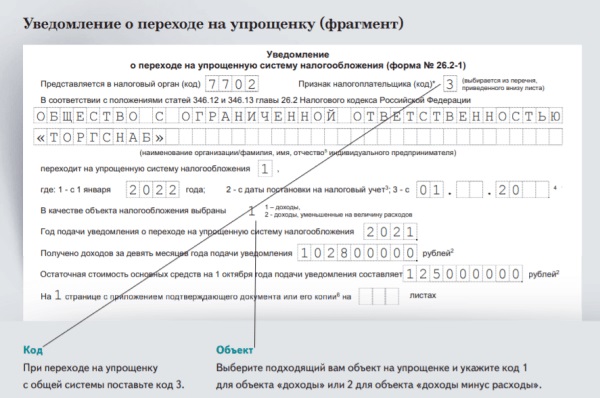

Порядок уведомления о переходе на «упрощенку» с 2022 года

Если хозяйствующий субъект работает на общей налоговой системе, чтобы перейти на УСН с 2022 года, необходимо до 10 января подать соответствующее уведомление в ФНС.

В этой форме необходимо указать сумму доходов за январь-сентябрь, а также стоимость основных средств по состоянию на 1 октября 2021 года. Но даже в случае превышения предельной стоимости желающий перейти на УСН может подавать уведомление, поскольку это условие должно выполняться в 2022 году. Чтобы исправить картину, можно, например, продать некоторые основные средства, чтобы лимит не превышался, и таким образом получить право перейти на «упрощенку».